本日は、首都圏で小中高生を対象とした進学塾「早稲田アカデミー」等を展開している早稲田アカデミー(4718)を採り上げます。

中学受験の熱の高まりや難関校への圧倒的な合格実績、コロナ禍でのICTの積極活用などが好評で順調に生徒数を伸ばし、業績拡大を続けている成長企業です。また、株主優待制度も充実しており、配当金に株主優待を加えた利回りが高いのも特徴的です。

たこ

たこ「早稲田アカデミー」について、事業内容や業績、株主還元についてまとめてみました。ぜひご覧ください!

早稲田アカデミーはどんな会社?

創業と上場時期は?

多くの学習塾ブランドを抱える早稲田アカデミーの創業は1975年。小中学生対象の学習指導サークルとして始まりました。その後、1985年に商号を「株式会社早稲田アカデミー」に変更しますが、「早稲田アカデミー」という社名は早稲田系の学校法人と関係があるわけではなく、創業時のメンバーに早稲田大学の大学院生がいたことが由来のようです。

1999年2月に株式を店頭登録した後、2007年に東証二部に上場、2012年に東証一部に指定替えされ、取引所の市場区分見直しに伴い、2022年4月からは東証プライム市場に上場しています。

| 年月 | 早稲田アカデミーの歩み |

|---|---|

| 1975年 | 東京都で小中学生対象の学習指導サークルを開始 |

| 1985年 | 商号を「株式会社早稲田アカデミー」に変更 |

| 1999年 | 日本証券業協会に株式を店頭登録 |

| 2004年 | ジャスダック証券取引所に株式を上場 |

| 2007年 | 東京証券取引所市場第二部に株式を上場 |

| 2012年 | 東京証券取引所市場第一部に株式を上場 |

| 2022年 | 東京証券取引所プライム市場に移行 |

保有するブランド

| 主要ブランド | 概要 |

|---|---|

| 早稲田アカデミー | 早稲田アカデミーにおける標準ブランド。小・中学生対象。現役高校生や中高一貫校に通う中学生対象を対象とした大学受験部も有り。 |

| 早稲田アカデミーExiv | 難関中学・高校受験専門塾。 |

| 早稲田アカデミー個別進学館 | 難関校への合格を目指す生徒のための個別指導塾。 |

| SPICA | 最難関中学受験専門塾。小学生対象。 |

| 野田クルゼ | 医歯薬系大学受験に特化した専門予備校。現役高校生・高卒生対象。2007年に子会社化。 |

| 水戸アカデミー | 難関校受験を目指す小・中学生対象の進学塾。展開エリアは茨城県。2015年に子会社化。 |

| QUARD | 難関校受験を目指す小・中・高校生対象の進学塾。展開エリアは千葉県。運営元の㈱集学舎を2018年に子会社化。 |

たこ早稲田アカデミーを標準ブランドとして、難関校専門、医歯薬専門などの特化型の塾ブランドを保有しています。また、新たな市場開拓や新規成長領域へのM&Aにも積極的であることが分かりますね。

経営戦略

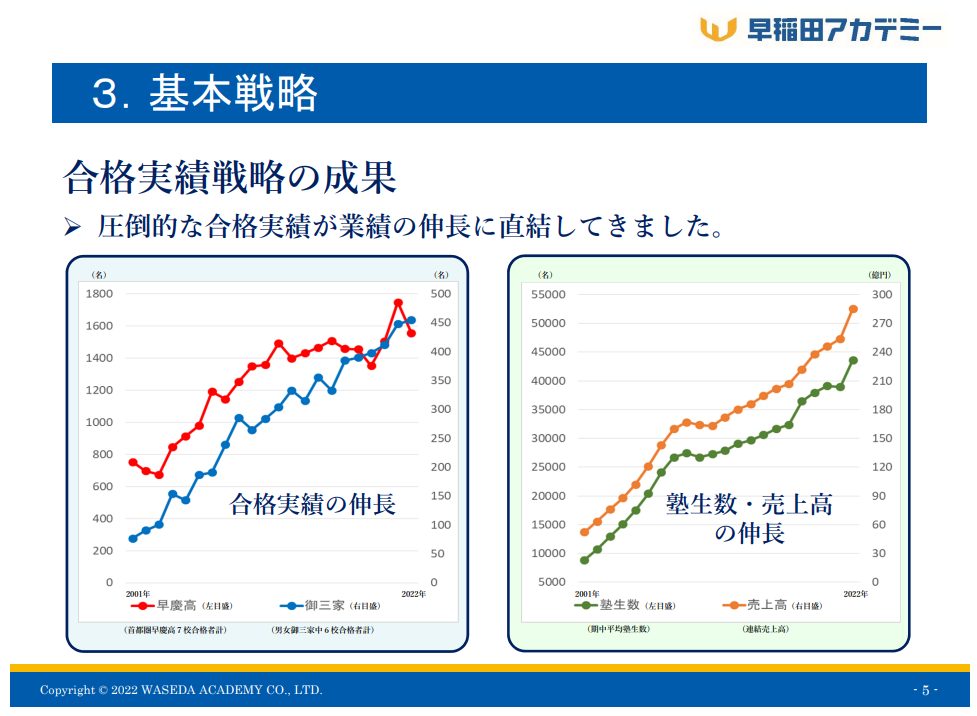

合格実績戦略

早稲田アカデミーの基本戦略のひとつは「合格実績戦略」です。

「本気でやる子を育てる」という教育理念に基づく行動を徹底的に続け、成績向上・志望校合格という圧倒的な結果を出し、顧客満足度の向上、ひいては業績伸長につなげていくという一連の流れを「合格実績戦略」としています。今後も同戦略に注力し、業績向上を目指しています。

「本気でやる子を育てる」という教育理念を徹底実践

生徒の本気を引き出す授業によって成績向上と志望校合格の実現

成績向上・志望校合格によって顧客満足度を高め、地域の評判を獲得し、市場での支持を拡充していく

早稲田アカデミーの業績推移

売上/営業利益

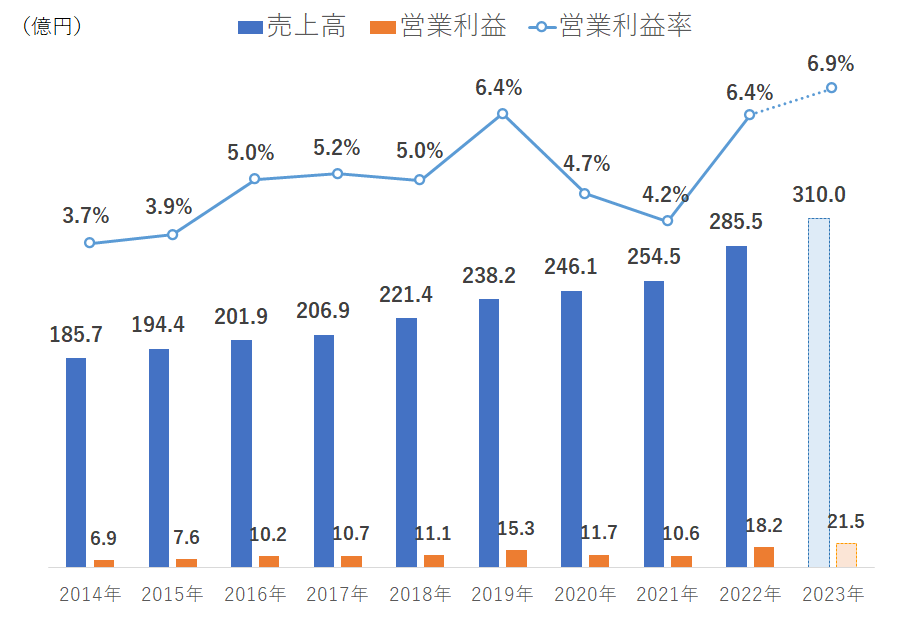

早稲田アカデミーの気になる業績推移ですが、以下のグラフとの通り、順調に伸びていることが分かります。学習塾業界は、小学校の一斉休校や対面授業自粛の要請、緊急事態宣言の発令など新型コロナウィルスによる影響も大きかったですが、いち早くZOOMでの双方向のオンライン授業を導入したり、ICTの活用を積極的に推し進めた結果、コロナ禍でもしっかりとした成長を続けています。

2022年3月期においては、「対面」と「Web」を選択受講できる「早稲アカDUAL」の継続や「オンライン校」の開講などコロナ禍でも対面授業と同様の品質を提供できるように努めた結果、期中平均の塾生数を大きく伸ばし、売上高は285.5億円(前期比+12.2%)、営業利益18.2億円(前期比+71.2%)となり、11期連続増収となりました。

また、2023年3月期の業績予想は、売上高310億円(前年比+25.5億円|+8.6%)、営業利益21.5億円(+前年比3.3億円|+18.1%)で引き続き順調な成長を予定しています。

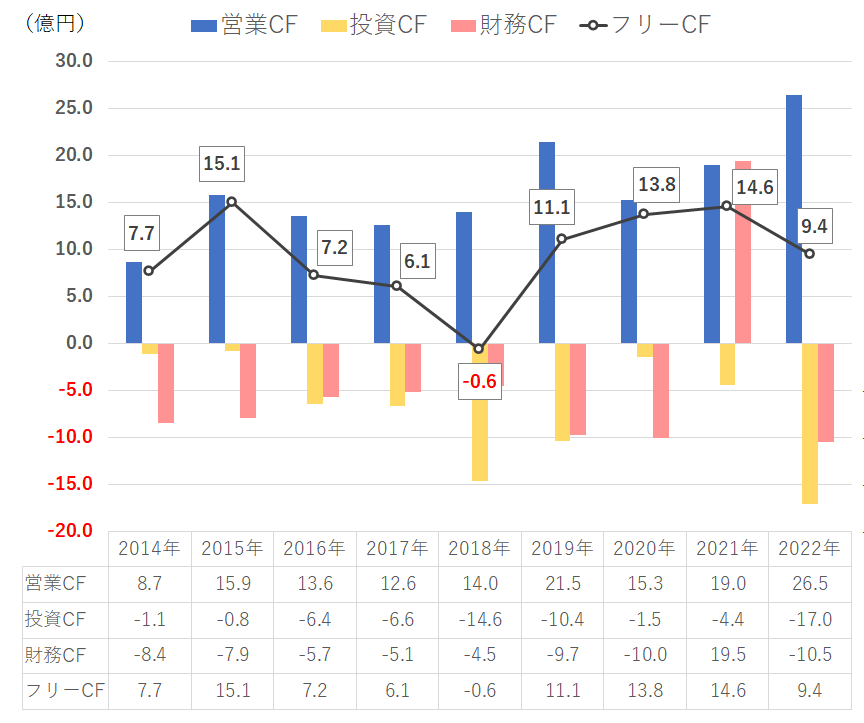

キャッシュ・フロー

営業キャッシュ・フローはプラスで推移し、本業でしっかり稼いでいることが分かりますね。営業キャッシュ・フローマージン(営業キャッシュ・フロー÷売上高)も6%~10%で推移しており、問題ない水準かと思います。

投資キャッシュ・フローは有形/無形資産の取得と共に、M&Aの有無によって変動が大きくなっています。2022年度については子会社株式の取得によって-6.85億円を計上しています。(株式会社個別進学館を2021年11に完全子会社とした後、2022年3月に吸収合併)

財務キャッシュ・フローは、2021年度に大きくプラスとなっていますが、公募増資によるものです。教室の新規開校費用や既存教室のリニューアルに向けた成長資金、短期借入金の返済などの財務基盤強化を目的としています。同社の場合、財務キャッシュ・フローのその他の主な項目は資金調達や返済、配当金の支払いが挙げられます。

中期経営計画

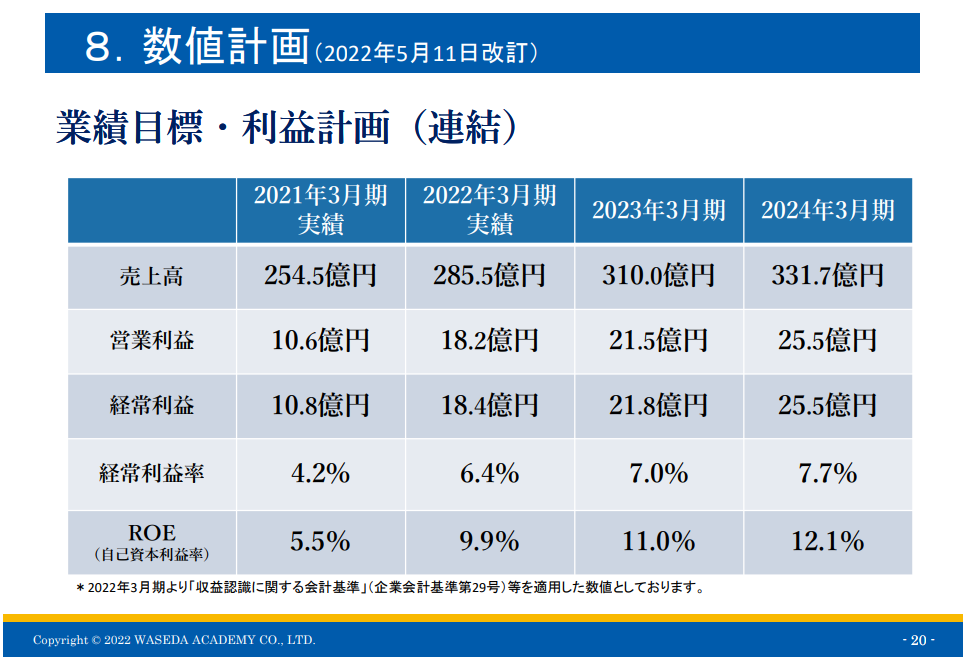

2022年5月11日に改訂された中期経営計画では2024年3月期に売上高331.7億円、営業利益25.5億円を業績目標としています。期中平均の塾生数は、好調な小学部が牽引し、前期比+10.0%の47,981名を予想しており、既存のコア事業を強化しつつも、「新規校舎展開」「シナジー効果のあるM&A」「個別指導部門の拡充展開」など新領域へも積極的にチャレンジしていくとしています。

たこ

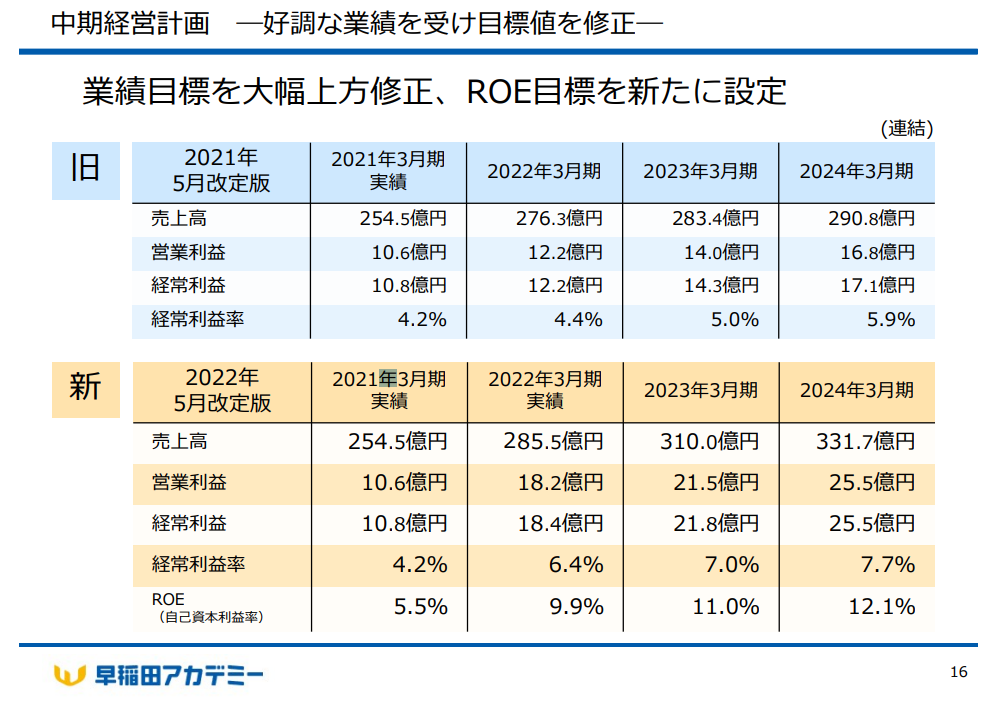

たこ上の画像は2021年と2022年改訂の中期経営計画の比較です。好調な業績を受け、売上高・経常利益ともに目標値を前倒しで達成し、2023年3月期,2024年3月期の業績目標を大幅上方修正しています。凄い!

配当金

利益配分に関する基本方針

当社は、株主の皆様に対する利益還元を、経営の重要課題の一つと認識しており、毎年の配当金につきましては、安定的な配当の維持を基本としつつ、収益状況に応じて配当性向も勘案の上、配当額の向上を検討していく方針です。

また、中間配当と期末配当の年2回、剰余金の配当を行うことを基本的な方針としております。

㈱早稲田アカデミー ホームページより

たこ決算短針では、上記配当方針に加え、内部留保した資金については業績拡大のための成長投資に活用し、更なる企業価値向上を目指していく方針を示しています。成長による株価向上も株主還元期待も出来る銘柄だと思います。

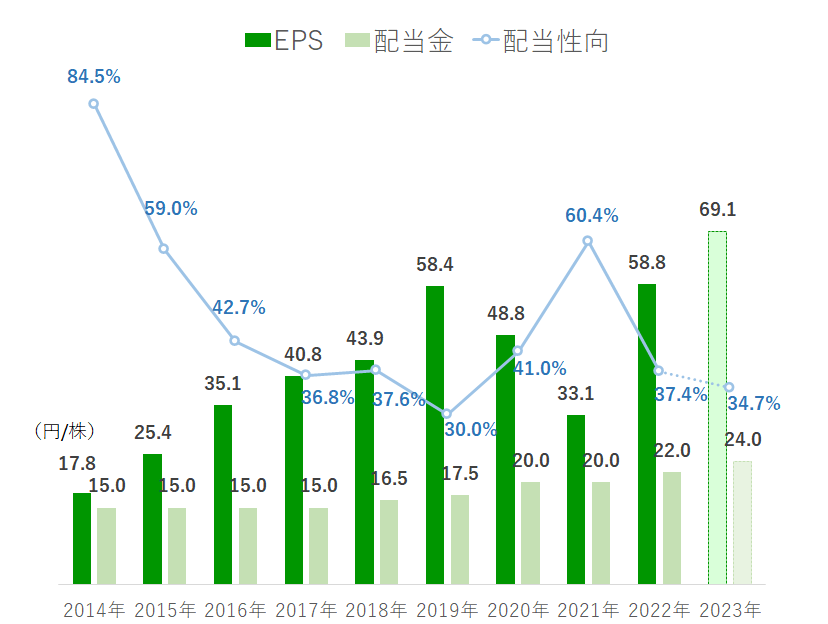

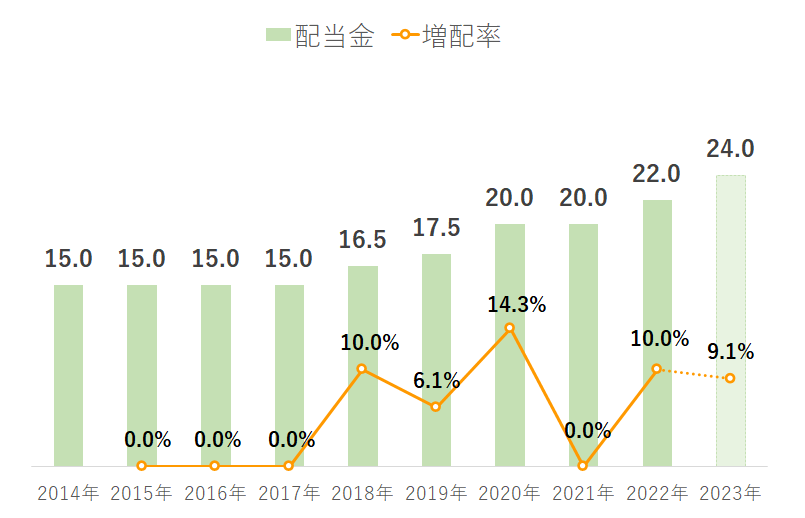

EPSと配当金/増配率

2023年3月期の配当金予想は1株あたり24.0円。2022年7月22日時点の株価1,179円の場合、配当利回りは2.0%です。業績の伸びによりEPSも順調に増加しており、配当金も増配傾向で、5年前の1株あたり16.5円と比べると約1.5倍になっています。また、配当性向は2021年を除いて近年は40%前後で推移しており、この水準が一つの目安になるかと思います。

たこ配当金は年2回で、2023年3月期の配当金予想は中間配当を8円、3月の期末配当を16円です。

EPSとは「Earnings Per Share」の略で、1株当たり純利益のこと。当期純利益÷発行済株式総数で求めることができる。企業の稼ぐ力や成長性をみることが出来る指標のひとつ。

株主優待

9月は自社サービスの割引券/3月はみんな大好きクオカード!

株主優待は年2回。9月末に1単元(100株)以上保有している場合は、グループ各社で入塾金や授業料等が割引になる株主優待券、3月末に1単元(100株)以上保有している場合は、みんな大好きオリジナルクオカードがもらえます!詳しくは以下の表をご覧ください。

長期保有特典で利回りが大幅増!

株主優待は継続保有期間が3年以上となる場合、長期保有特典としてクオカードも自社サービス利用券も金額が驚愕の倍増となります。

株主優待に加えて、配当金予想(年間2,400円/100株)を考慮すると100株投資した場合の総合利回りは、継続保有3年未満の場合でも7.1%、3年以上の場合は12.2%となっています。美味しい。

| 項目 | 継続保有3年未満 | 継続保有3年以上 |

|---|---|---|

| 株主優待券 | 5,000円 | 10,000円 |

| QUOカード | 1,000円 | 2,000円 |

| 配当金(予想) | 2,400円 | 2,400円 |

| 合計 | 8,400円 | 14,400円 |

| 総合利回り | 7.1% | 12.2% |

たこ株主優待は廃止や改悪もあり得ますが、自社サービスの割引券については廃止リスクは低いかと思います。いずれにせよ株主数の推移はモニタリングしておいた方がよいですね。

市場環境

塾生数の伸びが顕著に

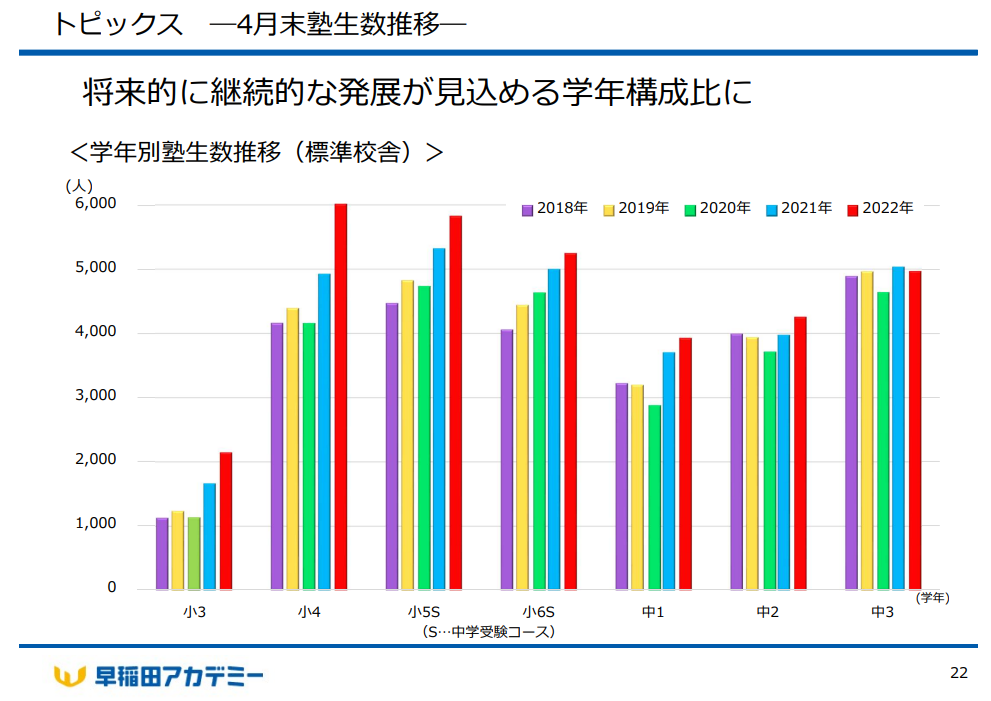

コロナ禍における学習体制の構築など私立中学での対応の速さ等を鑑み、現在首都圏の中学受験熱は高まりを見せています。早稲田アカデミーにおいても、4月末の塾生数推移は小学部は順調に伸びていて、特に2022年の塾生数の伸びは顕著ですね。小学4年生については単体で前年同期比+21.7%となり、1学年で6,000人を突破しています。

難関校への合格実績に加え、ICT利活用による顧客満足度の向上が生徒数増加の理由に挙げられますが、2021年夏には東京の湾岸エリア(豊洲,品川)に集団指導校舎を2つ、個別指導校舎を1つ、2022年春には流山おおたかの森などに集団指導校舎を新設したことなど新規開校の影響も大きいでしょう。

また、個別指導事業についても直営・FC合わせて100校体制の早期実現を目指していて、集団指導塾との併用/切替など様々なシナジーが期待でき、今後楽しみな事業と言えます。

際立つ低学年からの通塾

中学受験の通塾開始時期は4年生からというのが昔からのセオリーとされていましたが、昨今は低学年からの通塾が際立っています。アナリスト説明会の資料によると、低学年の塾生数は前年同期比で小学1年生は+79.4%、小学2年生は+60.2%、小学3年生は+24.6%となっています。

高学年と比べるとまだまだ絶対数は少ないですが、低学年からの学習塾デビューについては小学6年生までの継続的な収益へつながりますので、◎でしょう。

たこ中学受験をした生徒に、中学入学後も継続して通塾してもらうことでより安定した長期的な成長が見込めると思いますので、大学受験部のサービスを拡充するようなM&Aにも期待しています。

株価を下げられない理由もある?

東証プライム市場の上場維持について

2022年4月より東証一部市場は東証プライム市場に移行となりましたが、プライム市場に上場(移行)するためには以下の6つの上場基準があります。

- 株主数 800人以上

- 流通株式数 2万単位以上

- 流通株式時価総額 100億円以上

- 流通株式比率 35%以上

- 1日の平均売買代金が0.2億円以上

- 純資産の額が正であること

移行基準日(2021年6月30日時点)で上記基準を充たしていないとプライム市場に移行できないか?というとそうではなく、上場維持基準の適合に向けた計画及びその進捗状況を提出し、取組を図っていただくことで、当分の間は経過措置として緩和された上場維持基準を適用される(=プライム市場に移行できる)こととなっています。

では、早稲田アカデミーはどうなのか?というと、東証プライム市場に上場しているが、移行基準日時点では③の「流通株式時価総額 100億円以上」の基準を充たしておらず、計画書を提出している状況です。

その後、㈱早稲田アカデミーの試算によると、2022年3月末時点では流通株式時価総額は106.1億円となり基準を充足している旨の開示(上場維持基準の適合に向けた計画に基づく進捗状況について)を2022年7月8日に行っています。

| 基準 | 2021年6月末 | 2022年3月末 | |

|---|---|---|---|

| 流通株式数 | 2万単位以上 | 9万7361 | 10万3696 |

| 流通株式 時価総額 | 100億円以上 | 87.9億円 | 106.1億円 |

| 流通株式比率 | 35%以上 | 51.2% | 54.5% |

| 1日平均 売買代金 | 0.2億円以上 | 0.38億円 | 0.59億円 |

| 判定 | - | 未充足 | 充足 |

上場基準は今後も継続的に充たしていく必要があり、会社側もこの点は強く意識しているでしょうから、流通株式時価総額および現在の流通株式数を考慮すると1,000円弱が下値目途であり、株価下落は限定的ではないかと考えています。

また、流通株式の時価総額を上げていくためには「株価を上げて時価総額を高める」、あるいは「流通株式数を増やし比率を上げる」が挙げられますが、基本的には業績伸長による株価向上を目指していき、単に株価へ悪影響のある施策はしばらくしないのではないかと考えています。

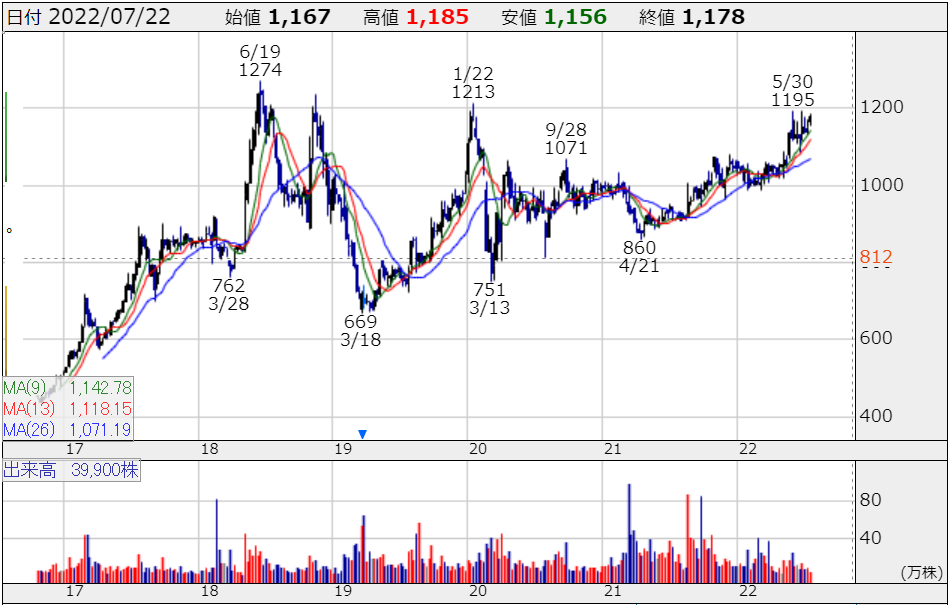

株価推移

2016年7月から2022年7月までの週足チャートです。2021年からの株価は公募増資があったものの業績の伸長に伴い、右肩上がりに推移しています。また、上場来高値は2018年6月19日の1,274円です。中期経営計画の達成が現実的であることが決算数値で確認されてきたら、上場来高値更新に向けてのアタックが見られるのではないかと個人的には期待しています。

たこ2022年7月29日に2023年度第1四半期の決算が発表される予定です。(第1四半期はコンセンサスでは経常利益▲3.5億円の赤字予想です。)