投資初心者向けの「財務分析を学ぼう!」シリーズです。(まだ第1弾ですが・・)

今回は企業の短期安全性を見る指標のひとつである「流動比率」をご紹介します。

流動比率とは?

流動比率とは、企業の短期的な支払い能力(安全性)を見るための指標で、流動資産を流動負債で割って求めることが出来ます。

流動比率の求め方

数式

流動比率(%)=流動資産÷流動負債×100

流動資産と流動負債

流動比率を求めるためには流動資産÷流動負債×100という式を計算する必要があることが分かったので、「流動資産と流動負債は何ぞや?」という点も理解しておきましょう。

【流動資産/流動負債】

① 企業が通常の営業サイクルの中で発生した資産・負債

② 1年以内に回収できる資産・負債

つまり、流動資産と流動負債は営業活動で発生した債権債務及び1年以内に現金で回収/支払いが行われる資産/負債のことであり、両者の定義を理解すると、流動比率が「流動資産と流動負債のバランスにより、企業の短期的な支払い能力を判断する指標」であることがより明確に理解できるかと思います。

代表的な流動資産

- 現金および預金(普通預金,当座預金など)

- 売上債権(受取手形,売掛金など)

- 棚卸資産(商品,製品,材料など)

- 未収入金

- 売買目的の有価証券

- 前渡金,短期前払費用

たこ

たこ端的には「1年以内に現金化される資産」という理解で良いでしょう。例えば、普通預金はいつでも引き出せるので流動資産となりますが、満期3年の定期預金は固定資産に区分されます。

代表的な流動負債

- 現金および預金(普通預金,当座預金など)

- 支払債務(支払手形,買掛金,未払金など)

- 短期借入金

- 1年以内に返済する長期借入金

- 1年以内に償還する社債

- 前受金,短期前受収益

たここちらも端的には「1年以内に支払いしなくてはならない債務」という理解で良いでしょう。例えば、借入期間が5年、毎年1回(計5回)返済する契約のローンの場合は、1年以内に返済する元本は流動負債、残りは固定負債に区分されます。

流動比率の目安

流動比率は業種によって異なる

一般的に流動比率は200%以上が望ましいとされます。しかし、流動資産/負債は営業サイクルやビジネスモデルによって異なりますので、流動比率は業種の影響を大きく受けます。例えば、飲食業や宿泊業、小売業など現金の回収がはやい業種については流動比率が低くても問題ないと言えるでしょう。一方で建設業など現金の回収が遅く、資材の支払等が先行する業種についてはより余裕を持った流動比率が望ましいでしょう。

つまり、ひとつの企業を見るのではなく、同業他社と比較して流動比率はどうなのか?という視点も重要となります。

流動比率は高ければ高いほど良いか?

では、流動比率は高ければ高いほど良いのでしょうか?流動比率が高いという事は短期的な支払い能力が備わっている、つまり安全であるため、流動比率は高ければ高いほど良いと感じますよね。

しかし、経営活動を長期的に捉えると、流動比率が高すぎることは一概に良いとは言えません。例えば、借入金を一切していない無借金企業の場合は流動負債が少ないため流動比率は高く出やすいですが、当該企業の経営において無借金であることが本当に良いのか、借り入れをして成長投資を行った方が良いのではないか等、その中身をしっかりと確認する必要があります。

流動比率は100%を下回ると危険?!

次に、流動比率が100%を下回っているなど低い場合は本当に悪いのでしょうか?

こちらは分かりやすいですね。流動比率が100%を下回っているという事は流動負債に対して十分な返済能力が備わっていないことを表しますので、明確な危険信号です。外部環境の悪化や事業上の資金繰りの悪化など僅かな変化によって資金がショートしてしまう可能性があるため、早急な改善が必要となります。

流動比率を改善するには?

流動比率(%)=流動資産÷流動負債×100

流動比率を求めるための数式は「流動資産÷流動負債×100」になるので、流動比率を改善する(高める)には流動資産を増加させるか、流動負債を減少させるかの2択になります。以下がそれぞれの具体例です。最も理想的なのは本業で利益を出し、現金(流動資産)を増やすか、借入金(流動負債)を返済することになります。

流動資産を増やす方法

- 本業で利益を出し、現金預金を増やす

- 不要な固定資産を売却し、現金化する

流動負債を減らす方法

- 短期借入金を長期借入金に借り換えする

- 借入ではなく、新株発行等で資金調達を行う

実際に流動比率を計算してみよう(自動車業界)

実践|流動比率の確認ステップ

対象企業のIRページ等より財務諸表を探し、貸借対照表を確認する。

資産の部より流動資産を、負債の部より流動負債の値を取得し、流動資産÷流動負債×100で流動比率を求める。(単位は%)

たこ流動性の高い資産/負債を上位に表記する「流動性配列法」を採用している企業が多く、流動資産は貸借対照表の「資産の部」の一番上、流動負債は「負債の部」の一番上に表示されていることが多いと思います。

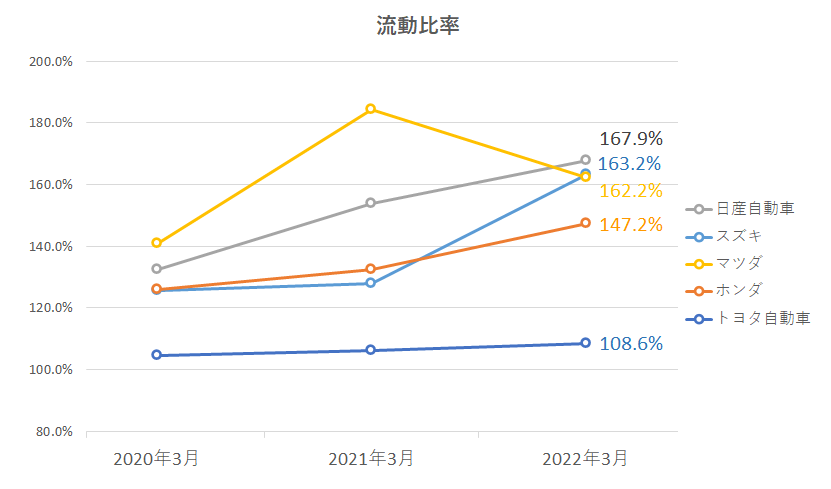

参考|自動車業界の流動比率

流動比率は業種によって異なりますのでひとつの企業だけではなく、同業他社の比率と比較することが重要です。参考として自動車業界の流動比率を見てみましょう。今回は「トヨタ自動車」「本田技研工業」「日産自動車」「マツダ」「スズキ」の5社に関し、各社の決算情報から「流動資産」「流動負債」を取得し、「流動比率」を計算してみました。

日産自動車/スズキ/マツダ/ホンダの4社については過去3ヶ年の流動比率は120%以上で推移しており、特に日産自動車やマツダは他社に比べて短期的な財務健全性は優れていることが分かります。

一方、トヨタ自動車については直近3ヶ年の流動比率は100%~110%の推移でコントロールされています。

より詳しい数値は以下のデータシートをご覧ください。

| 企業名 | 項目 | 2020年3月 | 2021年3月 | 2022年3月 |

|---|---|---|---|---|

| トヨタ自動車 | 流動資産 | 18,963,320 | 22,776,800 | 23,722,290 |

| 流動負債 | 18,142,209 | 21,460,466 | 21,842,161 | |

| 流動比率 | 104.5% | 106.1% | 108.6% | |

| ホンダ | 流動資産 | 7,301,010 | 7,579,091 | 8,841,425 |

| 流動負債 | 5,790,088 | 5,715,457 | 6,004,399 | |

| 流動比率 | 126.1% | 132.6% | 147.2% | |

| 日産自動車 | 流動資産 | 10,675,939 | 10,349,659 | 10,316,009 |

| 流動負債 | 8,065,246 | 6,726,382 | 6,143,208 | |

| 流動比率 | 132.4% | 153.9% | 167.9% | |

| マツダ | 流動資産 | 1,314,612 | 1,489,595 | 1,457,813 |

| 流動負債 | 932,943 | 807,650 | 898,933 | |

| 流動比率 | 140.9% | 184.4% | 162.2% | |

| スズキ | 流動資産 | 1,539,722 | 2,158,793 | 2,051,219 |

| 流動負債 | 1,225,506 | 1,688,462 | 1,256,517 | |

| 流動比率 | 125.6% | 127.9% | 163.2% |

まとめ

- 流動比率は企業の短期安全性を見る指標

- 流動資産÷流動負債×100で求める

- 業種により異なるため同業他社と比較すべし